Aktualita

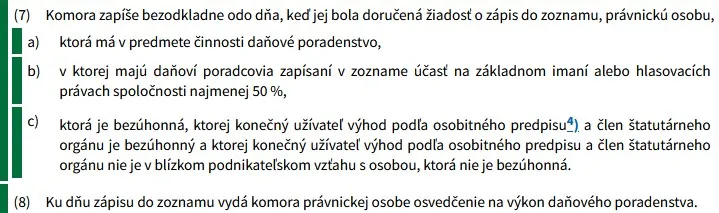

Blízky podnikateľský vzťah

Milí daňoví poradcovia,

dovoľujeme si dať Vám do pozornosti, že od 15. januára 2025 máte podľa ust. § 15 ods. 2 písm. e) zákona č. 78/1992 Zb. o daňových poradcoch a SKDP novú povinnosť:

ak poskytujete daňové poradenstvo ako právnická osoba, upozorňujeme Vás, aby ste si skontrolovali či sú vaši koneční užívatelia výhod a všetci členovia štatutárnych orgánov bezúhonní a či tieto osoby nemajú blízky ekonomický vzťah s inými osobami, ktoré nie sú bezúhonné. Ak podmienky právnická osoba nespĺňa alebo ich nezosúladí, musí to podľa § 33 aab zákona č. 78/1998 Zb. o daňových poradcoch a SKDP písomne oznámiť SKDP do 15.04.2025 a následne bude vyčiarknutá zo zoznamu daňových poradcov.

Zároveň je každá právnická osoba povinná bezodkladne komore oznámiť, ak tieto podmienky prestane spĺňať aj po 15.04.2025.

Uvedená povinnosť bola zavedená do zákona o daňových poradcoch poslednou novelou č. 387/2024 Z. z., ktorá transponovala legislatívu v oblasti boja proti praniu špinavých peňazí do zákona č. 297/2008 Z. z. o ochrane pred legalizáciou príjmov z trestnej činnosti a o ochrane pred financovaním terorizmu.

Podľa zákona blízkym podnikateľským vzťahom sa rozumie taká materiálna previazanosť v rámci podnikateľskej činnosti, kedy prospech alebo ujmu jednej osoby by mohla druhá osoba dôvodne pociťovať ako vlastný prospech alebo vlastnú ujmu.

SKDP požiadalo v tomto smere aj o podrobnejšie usmernenie MV SR aj MF SR, avšak doposiaľ nám odpoveď nebola doručená.

Prehľad všetkých aktualít:

Stanovisko ECJ-TF 1/2025 k rozhodnutiu SD EÚ z 3. septembra 2024 vo veci C-228/24, Nordcurrent group UAB

Stanovisko vypracovala pracovná skupina CFE ECJ k prípadu Nordcurrent group UAB (ďalej len "prípad Nordcurrent"), v ktorom SD EÚ (šiesta komora) vydal rozhodnutie 3. apríla 2025.[1]

[1] Súdny dvor EÚ, 3. apríla 2025, vec C-228/24, Nordcurrent Group UAB, judikatúra IBFD.

Návrh smernice, pokiaľ ide o určité požiadavky na vykazovanie informácií o udržateľnosti podnikov a náležitú starostlivosť podnikov

ZoÚ 431/02 ZoÚ 431/02, § 23Návrh smernice je súčasťou balíka Omnibus I k zjednodušovaniu pravidiel EÚ, ktorého obsahom sú aj ďalšie dva samostatné legislatívne návrhy (odklad začatia uplatňovania určitých ustanovení v oblasti vykazovania informácií o udržateľnosti (smernica (EÚ) 2022/2464) a náležitej starostlivosti (smernica (EÚ) 2024/1760) a revízia nariadenia Európskeho parlamentu a Rady (EÚ) 2023/956 z 10. mája 2023, ktorým sa zriaďuje mechanizmus uhlíkovej kompenzácie na hraniciach).

Opatrenie MF SR, ktorým sa ustanovuje vzor výkazu o transparentnosti

ZoÚ 431/02 ZoÚ 431/02, § 23 ZoÚ 431/02, § 23bNávrh opatrenia Ministerstva financií SR z ... 2025 č. MF/008470/2025-74, ktorým sa ustanovuje vzor výkazu o transparentnosti pre organizáciu s medzinárodným prvkom, občianske združenie, neinvestičný fond, neziskovú organizáciu poskytujúcu všeobecne prospešné služby a nadáciu.

Refresher.sk: Investuješ do krypta? V roku 2025 ti daňový úrad môže zaklopať na dvere.

Daňová poradkyňa Vladimíra Mačuhová pre refresher.sk hovorí o daňových aspektoch investovania do kryptoaktív. Viac...